いま話題の確定拠出年金(iDeCo)について、

よく分からなかったので調べてみました。

結論から言うと、超お得です。

すぐ始めましょう。

https://pagead2.googlesyndication.com/pagead/js/adsbygoogle.js

(adsbygoogle = window.adsbygoogle || []).push({});

確定拠出年金とは、自分で積立する年金のこと

かんたんに言うと

自分で積立額を決めれる年金制度。

ちなみに

individual

Defined

Contribution Plan

の略称です。

個人の確定拠出年金ということです。

iDeCoのメリットはどのくらいあるのか?

楽天証券でかんたんなシミュレーターがあるので、

どのくらいお得なのかを調べてみました。

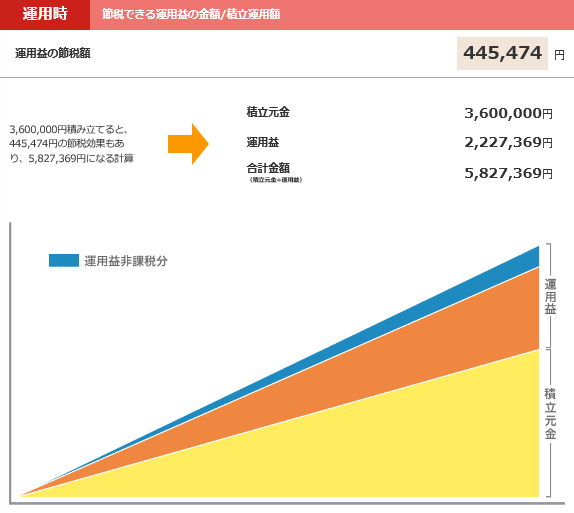

私の場合、月々18,000円の節税効果があり、

60歳以降に受け取れる金額が

元金288万円に対し、約1.5倍になりました!

普通にすごすぎる!

これが例えば、30歳の会社員で、

年収400万、月々10,000円積み立てていくと

{kind=link}

元金360万円(月1万円×12ヶ月×30年)が

約582万円に!約1.6倍!

リンク貼っておきますので少しやってみてください、すごいです。

私の場合よりも多くもらえる理由は

色々あると思いますが、とにかく早く始めることです。

何でもそうですが始めるのが早ければ早いほど効果があります。

更に受け取りの際も、税金はかなり減免されます。

国が推奨しているだけあってかなりの好条件です。

デメリット

これだけの好条件、何か裏があるのではないか?と、お思いですよね。

そこでデメリットを探ってみました。

1.口座を1つしか作れない。

とりあえず複数の会社で口座作ってみる、という事が出来ません。

1人につき1口座のみです。

そのため、A社で口座を作った後やはりB社にしたい、と思った場合は面倒な手続きが必要になります。

2.解約できません。

一度口座を作ってしまったら基本的には60歳になり、お金を受け取るまでは解約ができません。

解約できる条件はかなり厳しいため生活困難なレベルにならないと無理です。

そのため、解約出来ないと思ってもらったほうが良いです。

しかし積み立て最低額は5,000円ですので、頑張ればなんとでもなる額ではないでしょうか。

iDeCo加入するのに、どの会社を選べばいいのか?

メリット・デメリットを踏まえて気を付けるのはこの1点くらいだと思います。

ではどこの会社が良いか?ですが、

おすすめ3社を厳選しました。

・楽天証券

この3社は管理費・手数料無料ですので更にお得感が増します!

違いは投資信託の種類・本数くらいなので気に入ったものがあるところで開設しましょう。

よく分からない場合でも大丈夫です。

大きな差は無いので直感で選びましょう。